👉 "Aquí encontrarás información práctica, dudas frecuentes y experiencias reales de personas que acompañamos en su proceso de endoso. Todo explicado de manera clara, con ejemplos y recursos oficiales."

Preguntas Frecuentes (FAQs)

1. Seguro de desgravamen VS Seguro de Vida

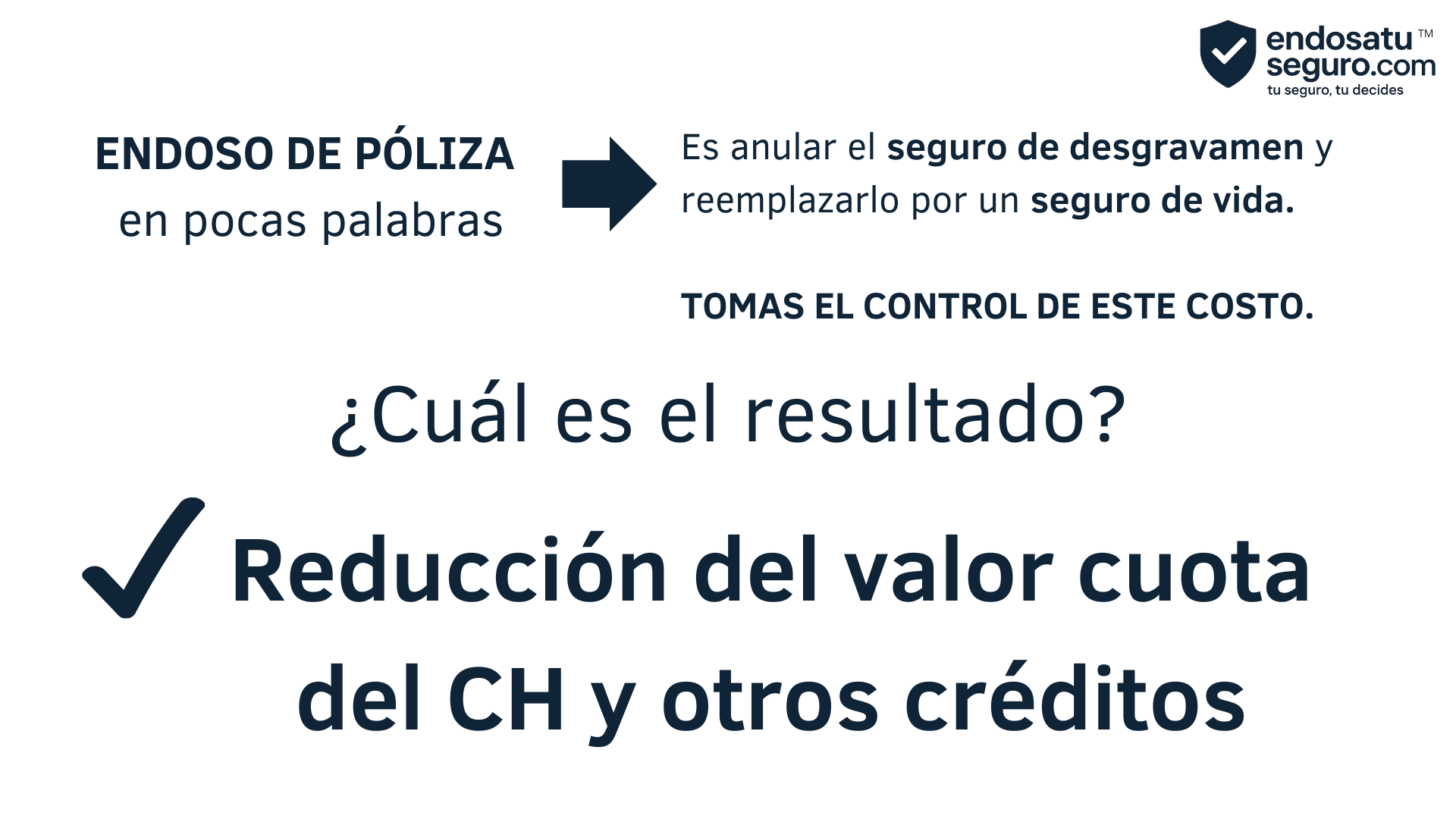

3. ¿Qué significa endosar un seguro de vida?

Es el proceso de asignar tu póliza de vida como garantía de tu crédito. Así, el banco queda protegido, pero tu familia también puede recibir liquidez adicional en caso de fallecimiento.

Puedes solicitar más cobertura en caso lo requieras siempre y cuando califiques para obtener más cobertura y así tu familia pueda obtener más liquidez.

4. ¿Cómo actúa el seguro de vida en el endoso?

Beneficiarios secundarios: son los familiares, porque el primer beneficiario en la póliza es el banco o la financiera.

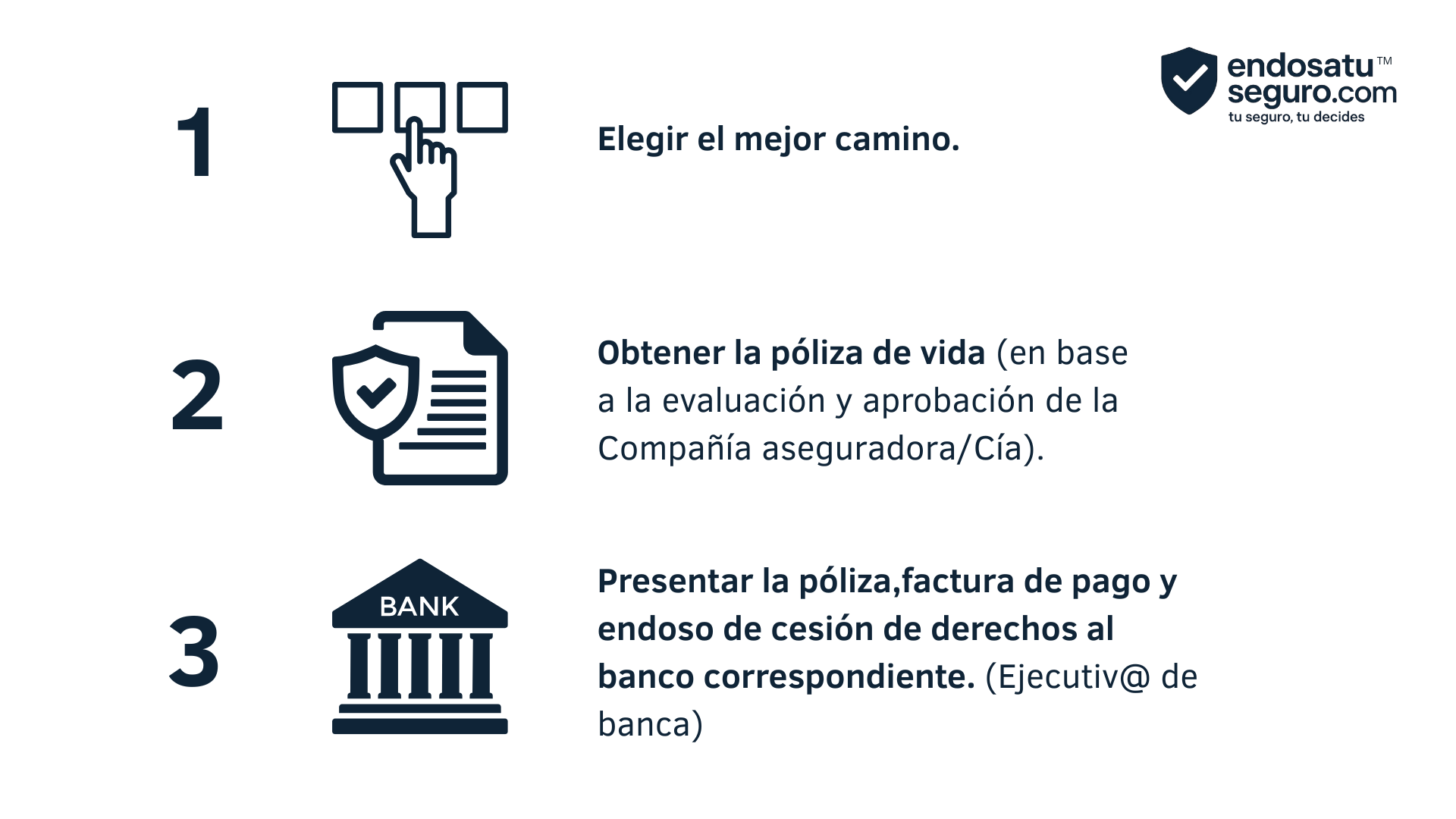

5. ¿Cuál es el proceso de endoso?

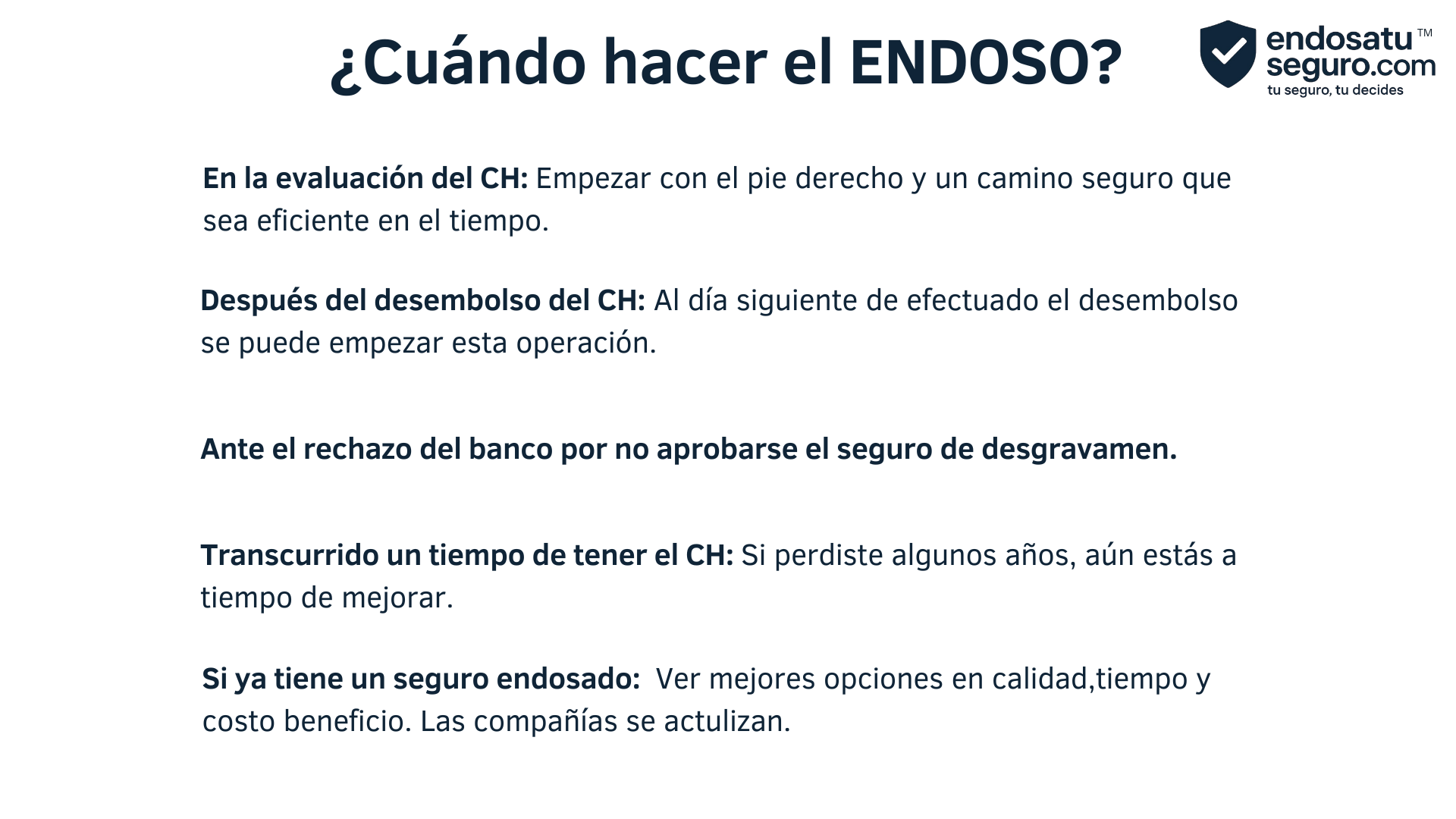

9. ¿Cuándo hacer el endoso?

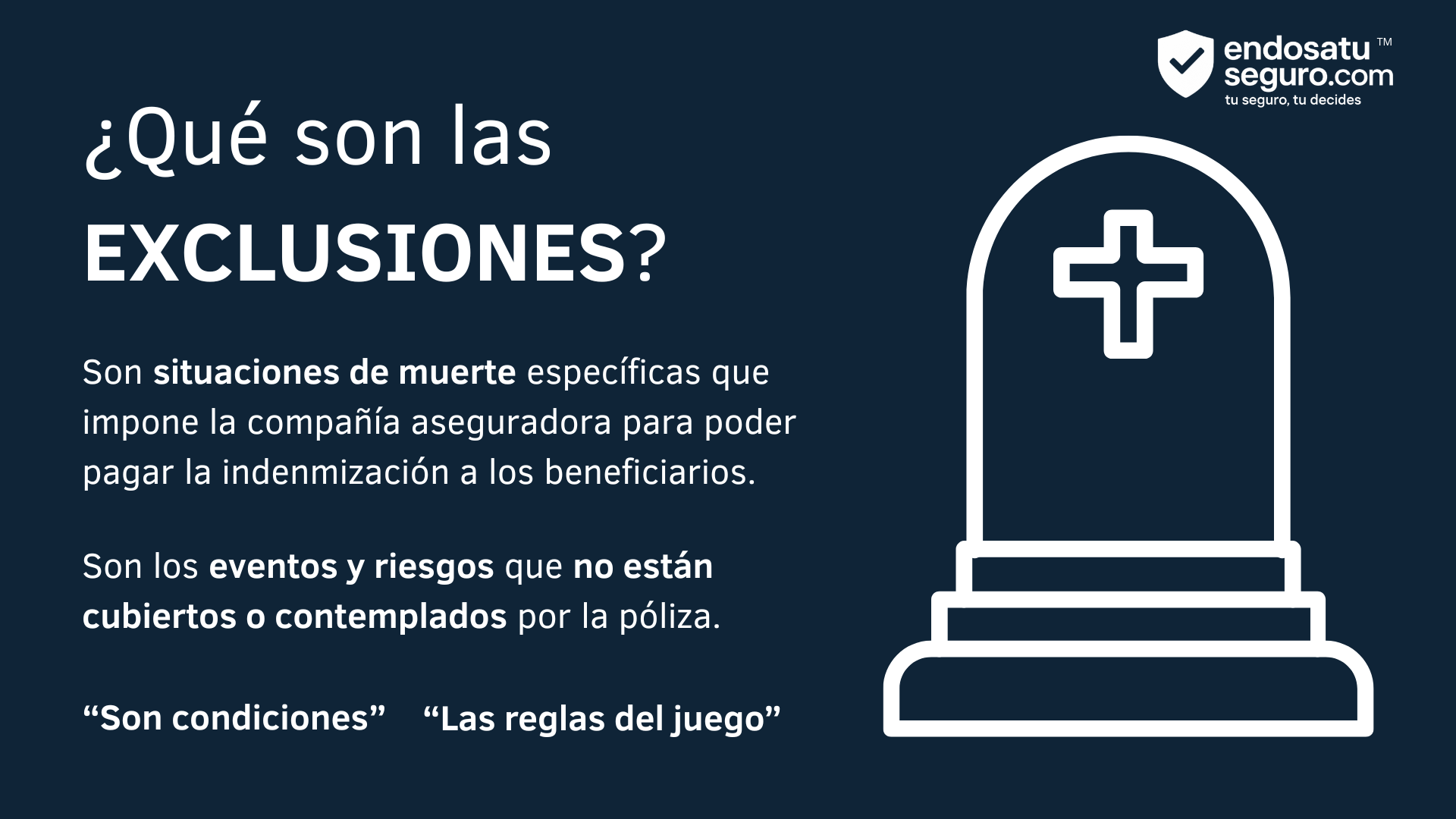

10. ¿Qué son las exclusiones?

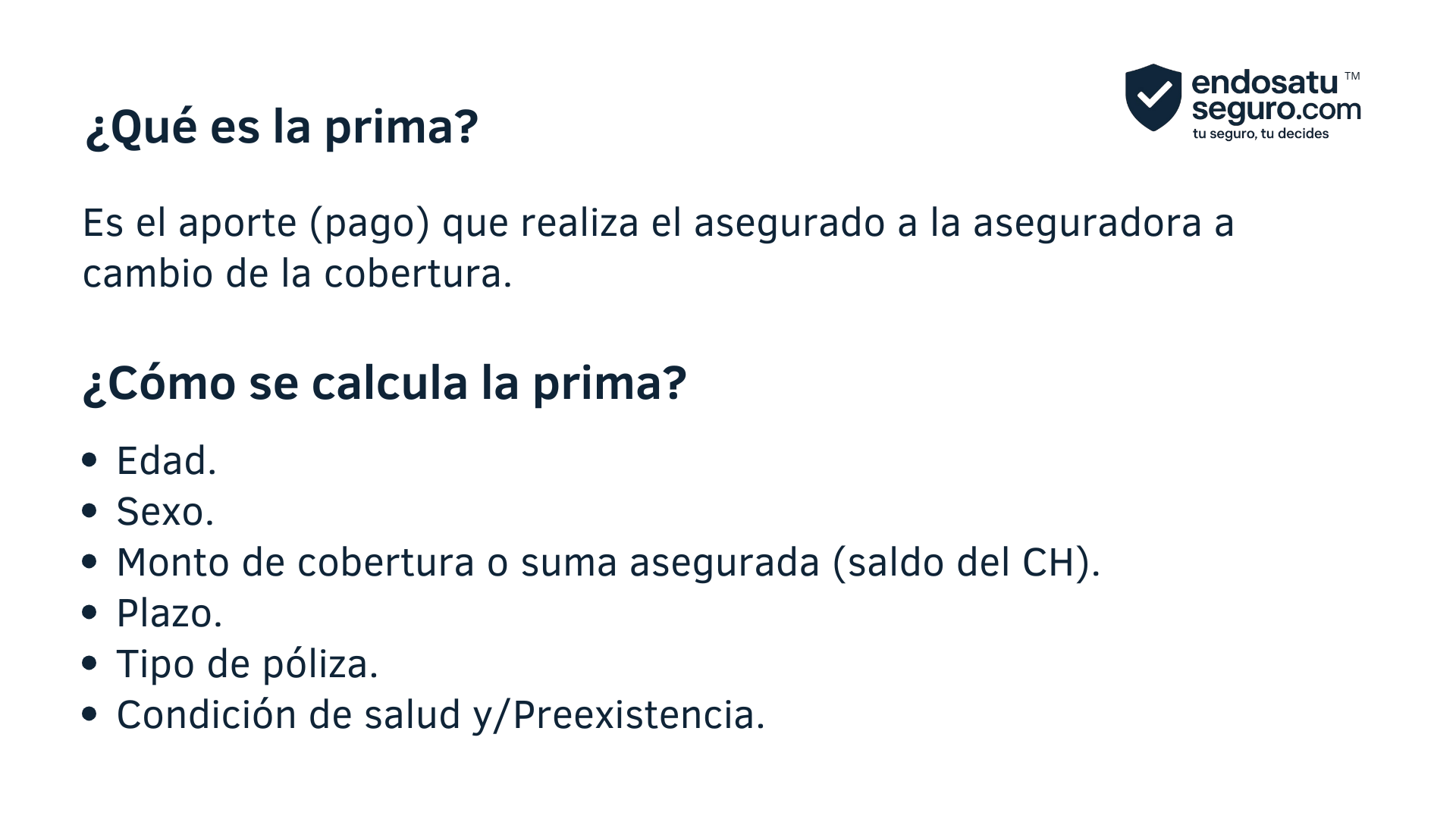

11. ¿Qué es la prima y cómo se calcula?

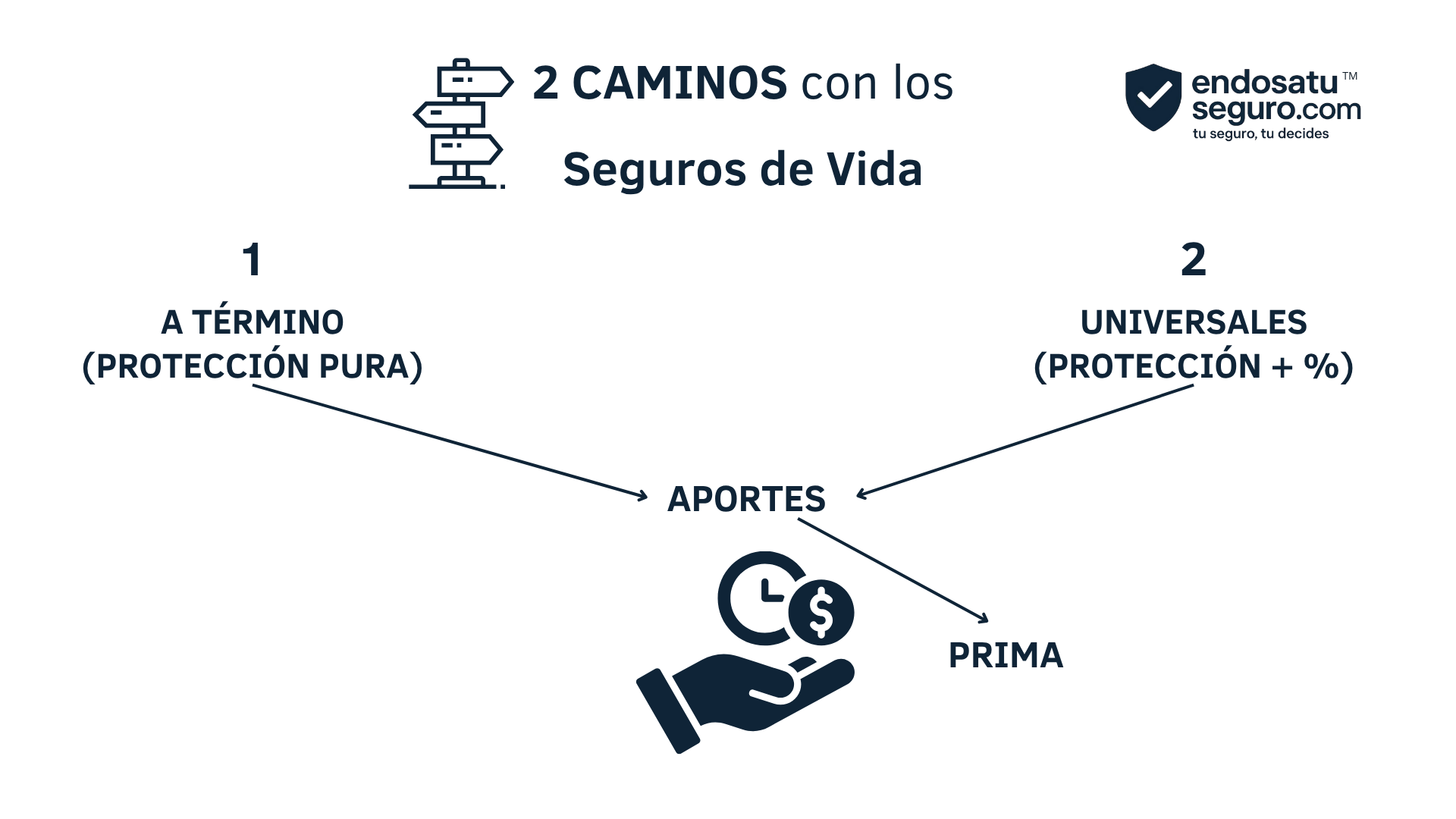

Tipos de Seguros de Vida en el Mercado

Cuadro y Explicación

1) Seguro de Vida a Término (Term Life Insurance) - RECOMENDADO Contrato con un plazo fijo (ejemplo: 10, 15, 20 o 30 años).

- Si falleces dentro del plazo, la aseguradora paga la suma asegurada.

- Si sobrevives al plazo, la cobertura termina y no hay devolución de dinero.

Ventaja clave:

- Flexibilidad. Ejemplo: Si tienes un crédito hipotecario de 20 años pero lo cancelas en 10, puedes dejar de pagar sin comprometerte.

- Para ello es bueno contar con un buen plan de amortización pero no te descapitalice.

- Es más económico y competitivo en costos frente a otras opciones.

- Ideal si buscas proteger tu deuda y a tu familia al menor costo posible con la libertad que deseas.

👉 Es la opción más recomendable para endoso de créditos hipotecarios.

2) Seguro de Vida Universal / (también conocido con Ahorro o con Inversión)

- También llamados seguros con devolución o seguros universales.

- Funcionan con un componente de ahorro o inversión.

- Requieren comprometerte a plazos largos por lo general (mínimo a 20 años) para que este tenga un resultado que supere el punto de equilibrio.

- Suelen ser más caros porque parte de tu prima va a la "bolsa de ahorro".

- Tienen el "gancho" de que recuperas dinero, pero en la práctica:

- Te atan por largo tiempo.

- Encarece el plan.

Si no tienes resistencia para este tipo de productos, lo más recomendable es un seguro a término, ya que en la práctica lo más normal es que tengas un plan de amortización y cancelación para tus créditos en el menor tiempo posible.

CONCLUSIÓN:

👉 Para ahorro o inversión, es mejor utilizar otros instrumentos financieros

👉 Para protección real, el seguro de vida a término es el más conveniente y el elegido por las personas que tienen conciencia y filosofía financiera previsional y de protección.

Repositorio de Condicionados Oficiales

📌 Documentos públicos de las aseguradoras y bancos en Perú. La idea es que el usuario vea con sus propios ojos las exclusiones de dichas pólizas y analizar si es que les conviene o no.

🔹 Condicionados de Seguros de Desgravamen

🔹 Condicionados de Seguros de Vida con Devolución

📌 Nota clave:

En muchos casos, los seguros de desgravamen y los seguros de vida pertenecen al mismo grupo corporativo. Esto significa que el cliente queda atado a un mismo proveedor, con exclusiones similares.

Contáctenos

Estamos aquí para ayudarte con todas tus consultas sobre seguros y endosos

Correo Electrónico

contacto@endosatuseguro.com💡 Información Adicional

• Atención personalizada y asesoría gratuita

• Especialistas en endosos de seguros de vida

• Consulta sin compromiso

📋 DISCLAIMER

En endosatuseguro.com orientamos y referenciamos información sobre seguros de vida, seguros de desgravamen y endoso de pólizas, con el único propósito de ofrecer una guía educativa y general.

El contenido publicado se basa en información pública, documentos oficiales de aseguradoras y bancos, así como en experiencias prácticas del mercado y colegas del sector (cuyas identidades se mantienen reservadas).

Esta orientación es informativa y no constituye asesoría legal, financiera ni contractual. Cada caso puede variar según el banco, la aseguradora y el perfil del cliente.

El uso de este sitio no genera relación contractual ni de asesoría directa. Se recomienda contrastar la información y, de ser necesario, consultar con especialistas o directamente con las entidades financieras o aseguradoras correspondientes antes de tomar decisiones.

Este sitio no recopila datos personales.

Las consultas son totalmente gratuitas y pueden realizarse a través de los siguientes canales oficiales:

💬 WhatsApp: +51 977793043

✉️ Mail: contacto@endosatuseguro.com

En caso de discrepancias legales o regulatorias, prevalecerán siempre las disposiciones locales de la jurisdicción correspondiente.

Este blog no busca desacreditar a compañías aseguradoras, entidades financieras ni de inversión. Los análisis y comparaciones reflejan la interpretación propia de endosatuseguro.com, sustentada en información pública, experiencias reales y referencias obtenidas en diversas asesorías.